資産1億円以上持っている人たちを富裕層と呼ぶそうです。今回は私が富裕層に到達するまでどのくらいかかるのか計算してみました。ざっくり50才までには到達できそうです。

おなじみのデータはここから引用します。

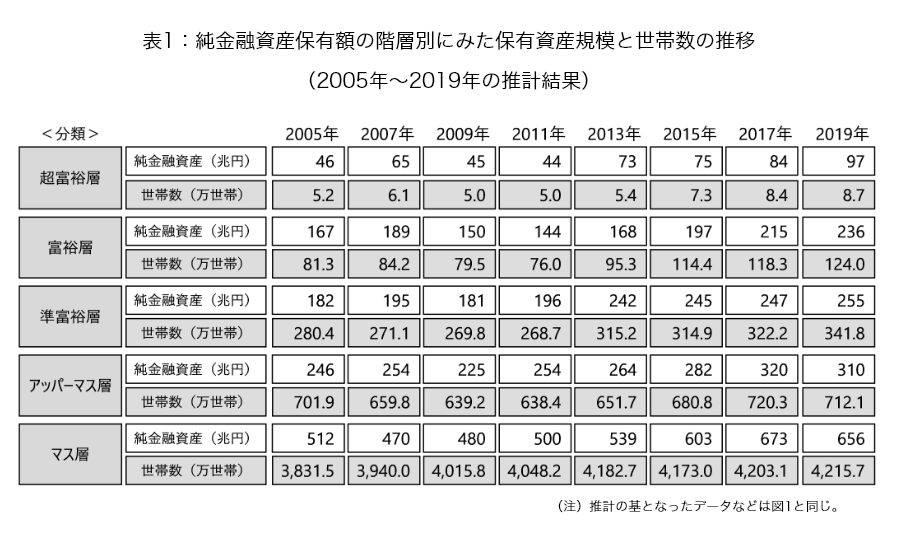

野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計 | ニュースリリース | 野村総合研究所(NRI) より

それぞれの割合は以下の通りです。

- 超富裕層(5億円以上) 0.16%

- 富裕層(1億円〜5億円未満) 2.29%

- 準富裕層(0.5〜1億円未満) 6.32%

- アッパーマス層(0.3〜0.5億円未満) 13.18%

- マス層(0.3億円未満) 78.03%

私は今ざっくり5000万円の資産があり、そのほとんどが米国株に投資(一部投機)されています。

厳密に言うと、昨今の急落で5000万円は下回っていますが、資産5000万円をベースに計算してみます。

米国株インデックスの過去リターンは、大体年間7%と言われています。

ちなみにVTIの年間リターンは以下の通りです(2022年1月31日の情報)。

- 過去1年:18.58%

- 過去3年:19.82%

- 過去5年:16.08%

- 過去10年:14.99%

- 過去20年:8.67%

- Vanguard ETF Profile | Vanguard

利回り毎に富裕層の到達タイミングをシミュレーションしてみました。

楽しいね。

- 3%:23年後(59歳)

- 4%:17年後(54歳)

- 5%:14年後(50歳)

- 6%:11年後(47歳)

- 7%:10年後(46歳)

- 8%: 9年後(45歳)

- 9%: 8年後(44歳)

- 10%:7年後(43歳)

今後のリターンにもよりますが、50歳までには1億円位の資産は作れているかな、、という感じです。

これは新規積み立てなしのシミュレーションなので、もっと投資額を増やせれば早く到達します。月10万円投資すると2年間位早まりそうです。

ところで、最近インフレが加速しているのでキャッシュを持っていると損をしてしまいます。

株はインフレに強いと本で読んだことがあるので、できるかぎり現金を株に変えてインフレに備えるつもりです。

とりあえず全部株に変えておいて必要な現金だけ切り崩していくというやり方でもいいですね。

今後の投資方針は、これまでと変わらず今のポジションをずっとキープし続けることです(現金を必要最低限に抑えること)。

そして日々の生活の目標は、収支をマイナスにしないことです。

幅広く分散されたスキルを活用して何とか生き延びたいです。

英語力、体力、文章力、センスオブユーモア。

このブログが私の生活を支えられるようになるように日々精進してまいります。

")